El seguro en Colombia

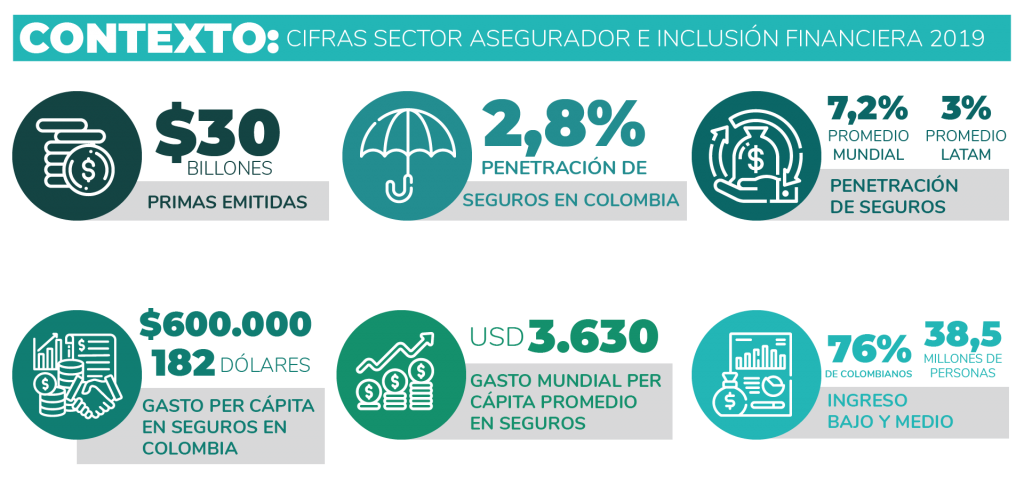

Los resultados del último reporte de inclusión financiera del país evidencian un rezago en materia de seguros. Al cierre de 2019, el total de primas emitidas alcanzó los $30 billones y la penetración de estos productos en Colombia (primas/PIB) se ubicó en el 2,82%, mientras que en Latinoamérica fue del 3% y el promedio mundial alcanzó el 7,2%.

En cuanto al gasto per cápita (por habitante) en seguros, este fue de USD 182 en Colombia, USD 244 en Latinoamérica y el Caribe, y USD 818 a nivel global. Las economías de la OCDE, grupo del cual Colombia ya hace parte, tienen un gasto promedio por habitante superior a los USD 3.600. El desafío de la inclusión financiera en seguros para Colombia tiene como referente el potencial de 38,5 millones de ciudadanos con ingresos bajos medios, lo que equivale al 76% de la población del país.

Penetración de los seguros inclusivos

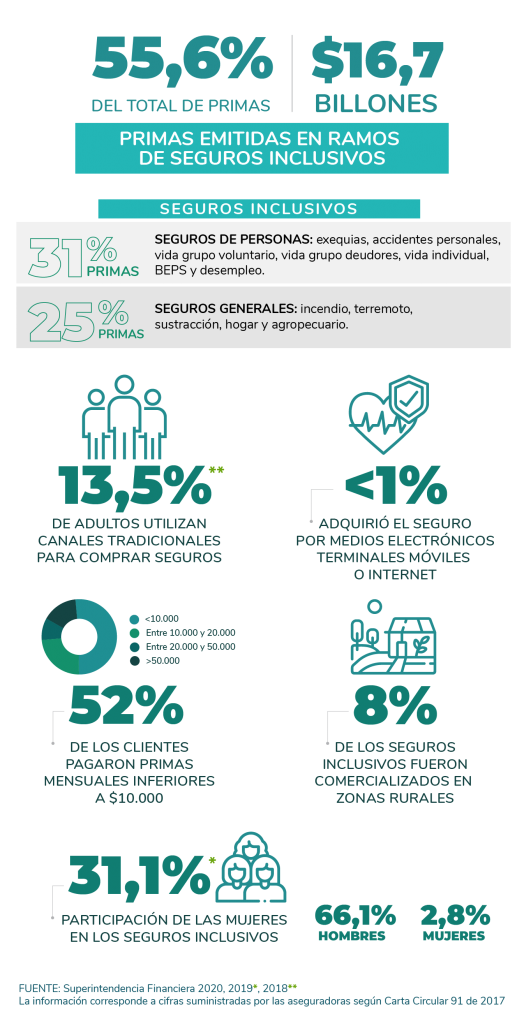

De los $30 billones de primas, $16,7 billones (55,6%) corresponden a primas emitidas en ramos de seguros inclusivos (el 31% fueron seguros de personas y el 25% seguros de daños, también denominados seguros generales).

El 13,5% de los adultos utilizan servicios financieros formales de seguros y el 52,2% de los asegurados, en los ramos considerados inclusivos, pagaron primas mensuales menores a $10.000. La forma más frecuente para adquirir estos seguros son los canales tradicionales (compañías de seguros y los intermediarios de seguros), aunque los canales alternativos (uso de red y corresponsales) han presentado algunos incrementos en los últimos reportes.

Las estadísticas muestran que los hombres adquieren más seguros que las mujeres y que el acceso a los seguros en las áreas rurales del país es inferior al de las zonas urbanas.